医药巨头频频发力“互联网+医疗” 下半场如何破局?

|

(讯)近日,各大医药巨头在“互联网+医疗”领域频频攻城略地: 10月20日,百济神州、康恩贝、哈药集团、齐鲁制药、正大天晴、歌礼生物等与腾讯微医合作,共同建立对慢性病患者“线上+线下、医药保互通”的数字慢病防治体系;11月6日,辉瑞与微软签约。辉瑞将利用互联网结合AI基础研究与基层诊疗,加强感染性疾病的防控,共同加强健康医疗大数据的基础研究;11月6日,诺华携手腾讯发布全国首个针对心衰疾病的AI智能管理平台,实现心衰等慢病的全程数字化管理;11月7日,勃林格殷格翰与京东健康、好大夫在线、健客、医联、平安好医生、微医、妙手医生等7家互联网医疗企业合作,此次合作几乎涵盖勃林格殷格翰所有的产品管线及慢病治疗领域药物;同日,诺和诺德与阿里健康携手共同打造糖尿病智能管理平台;...... 互联网医疗的“野蛮生长”,让老牌制药巨头们掀起了又一轮“互联网+医疗”的浪潮。 另外,随着带量采购的“后遗症”,新分销渠道建立、处方流转的破局...... 上半场试水之后,“互联网+医疗”下半场角逐正式拉响! 上半场 ―― 政策助力,试水互联网医疗 “互联网+医疗”自2014年提出,经历了快速成长的繁荣,仅2016年就达到109亿元的市场规模,年复合增长了达到38.7%。 但是低门槛下,入局者的激增,使尚未成形的市场逐渐混沌。并且,由于尚未出台明确行业规范,“互联网+医疗”只能在“灰色地带”摸索前行。 到了2016年下半年,市场进入寒冬期。2017年,高达100家互联网医疗企业被注销,一场大浪淘沙下,互联网医疗剩余企业幸存者寥寥无几! 但是,近年来,随着政策推动,为“互联网+医疗”再次铺平道路: 2018年4月,国务院出台《国务院办公厅关于促进“互联网+医疗健康”的发展意见》,确立了互联网医疗的定位和发展方向。紧接着9月,《互联网医院管理办法(试行)》、《互联网诊疗管理办法(试行)》、《远程医疗服务管理规范(试行)》接连发布,让互联网医院建设、互联网诊疗开展等有了明确的规范。 各大医疗企业在紧随政策、市场潮流的同时,再次“试水”,进行数字化转型,在全行业“烧了”将近2000亿元后,也探索出多种模式: “药店+云诊所”,打通药店跟线上医疗平台连接,患者在药店就可享受精准预约、远程诊疗、电子处方等服务,全面满足医疗健康需求。“药店+医疗机构”,依托互联网,医疗机构提供线下就医服务和提供线上药品零售平台,使其电子处方药转化,为患者精确提供药品供应和治疗服务。“线上问诊”,完全依靠互联网,以实体医院作为强有力的支撑,全面涵盖咨询、治疗、随访、慢病管理等。 当然了,医疗行业绝不是一个仅靠政策或“试水”就能迅速催熟的行业,互联网医疗也是如此。 所以没有坚实的医疗资源与独特有效的商业模式的企业注定无法独活下来! 互联网医疗企业的“中兴” 在这期间就冲出来很多独角兽,如平安好医生、微医、阿里健康、健客等一度成为互联网医疗企业中的翘楚! 1 平安好医生、微医 ―― 挂号切入、流量至上 平安好医生以平安保险内部客户起家,2018年5月在港上市,不到5年时间,成为互联网医疗上市第一股。 其以预约挂号服务起家,通过AI辅助诊疗、医患教育直播互动、快速处方等线上服务,开展可控的“粘性服务”,自建医生服务团队+兼职医生团队,看展私人医生服务+医患微信绑定,将流量牢牢“攥在手心”! 微医以作为互联网医疗独具特色的企业,2015年创建了中国第一家互联网医院(乌镇互联网医院)。 并且,其以挂号服务开始逐渐渗透,倡导的“诊疗前移”的理念,如药诊店、处方共享平台、企业医务室、家庭端一键问医生、基层巡诊车等终端服务模式更是打造了了“互联网+医疗”的独特模式。 2 阿里、健客 ―― 电商起家,打造“医+药”全产业链闭环 作为医药电商出身的健客,在药品供应链上有着天然的优势,“企图”在供应链上资源上建立壁垒。 其基于2000万慢病用户用药管理,打造中国最大的网上药店。 另外,健客从医药电商延展开来,逐步构建“互联网+医药+医院+患者”的健康服务闭环,除了B2C、B2B的线上医药电商业务外,近年来更是通过线上线下全链条的基础搭建,加速开发慢病管理项目,未来为患者打造个性化慢病管理解决方案。 围绕慢病管理服务的互联网医院、电子处方流转系统以及新药特品直供,构建了健客未来高速成长的护城河。 阿里健康作为阿里巴巴集团在医药健康领域的旗舰平台,通过电商起家,并陆续上线网络医院、医疗AI产品,填补互联网+医疗的业务线。 阿里的特色是更强调的是运营,以电商逻辑打通业务线,作为一个中间媒介来服务B端,吸引C端,盘活整个互联网医疗系统。 今年阿里在“双11”期间更是大放异彩,仅用2分25秒交易就突破1亿交易,成为互联网医疗领域中“最亮的仔”。 综合看这几家互联网医疗巨头,有纵向深入,有横向拓展,也有逐步转移重心的。 不同企业已从当初笼统的互联网医疗概念找到更合适自己的路径,各自都在打造具备特色和优势的业务生态。 随着下半年,政策激励、市场需求的推动下,互联网医疗企业将会有更多可能性。 下半场 ―― “医药分开”,处方流转破局 当“互联网+”风靡全球,互联网医疗企业“中兴”,其带动了整个医疗产业链的运作,作为老牌制药巨头又是以怎样的态度看待这场变局? “4+7”之后,新分销渠道崛起 可能你会想,“4+7”带量采购与互联网医疗、网上药店怎么又扯上关系了! 其实,在“4+7”试点中,参与采购的医疗机构为公立医疗机构。但当时,公立医院之外的县域医院、城市基层医疗、民营医院等院外市场逐渐成为流标制药巨头关注的焦点。 随着“4+7”扩面的到来,参与采购的医疗机构,则从之前的公立医疗机构拓展到其他医保定点单位,包括民营医院、部队医院,目前只差零售药店与网上药店了。 而从大的医药背景来看,“4+7”带量采购已势不可挡,很可能成为中国未来医药市场格局的“缩影”! 互联网医疗搭载的网上药店自然成为“4+7”扩面流标企业未来布局的重点,新分销渠道成为药企重点布局的方向! 如北京嘉林、信立泰、正大天晴、礼来、诺华等等都在考虑用强势品牌去铺零售渠道的,全面覆盖单体药店、私人门诊的B2B电商平台、DTP药房、互联网医院等。 这些渠道尽管不够集中,很分散,成本高速度慢,要实现快速上量还是很困难的,但是药企可以加强多渠道营销,借力互联网医药新零售平台实现渠道下沉,快速触达“4+7”扩面外的市场。 当然了,这也将成为未来制药巨头应对“4+7”的重要手段之一。 互联网+医疗纳入医保,在线处方流转 对于互联网+医疗而言,最大的难点之一还是在于处方流转。当然了这也是中国医改中“医药分开”的难点。 但目前在线处方流转医保统筹支付只在院内,互联网医疗并不能进行医保支付,患者无法在互联网医疗上享受医保优惠! 而今年8月30日,医保局一纸行文《国家医疗保障局关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》,明确将互联网医疗纳入医保,线上线下项目实行平等的支付政策。 此刻,医保局“临门一脚”真正将在线处方纳入医保统筹! 打通了医保支付障碍,如鱼入大海,鸟进山林,互联网+医疗才真正摆脱束缚。 建立行业壁垒,赢得战机 当然了,面对这样的大趋势,制药巨头们自然不会落后。 他们均围绕自身的核心产品,通过合作、投资、收购、自我开发等不同途径参与其中。 通过利用医疗资源建立属于自己的行业壁垒,以新技术手段寻找服务医生与患者的绝佳途径,为在“互联网+医疗”下半场竞争获取更大的战机。 如:勃林格殷格翰与京东健康、好大夫在线、健客、医联、平安好医生、微医、妙手医生合作,是希望利用其家庭医生服务、消费型医疗服务、健康商城、健康管理和互动的多业务,打造在线问诊闭环回路。 通过融合,未来将形成线上咨询与线上购药、线上咨询与线下就医的服务闭环,可以尽快的连接“互联网+医疗”的诊断与治疗! 勃林格殷格翰大中华区人用药品业务负责人冯耐德表示,“本次合作乘着‘互联网+医疗’的东风,通过数字化创行赋能,推进数字化创行,共建互联网医疗新生态,打造最新的健康管理模式。” 而诺和诺德与阿里健康的合作,是希望借助阿里的用户流量优势,大力整合医疗供应链资源,最快的将用户链接到实体医院,互联网医院、药厂等。 其最大限度的打开医疗流通,抢占C端,打造“药厂-药房-医院-消费者”药品流转的新模式。 布局互联网医疗,虽只是中国院外零售市场动态的冰山一角,但却是整个行业的缩影。 并且,随着5G通信、大数据、人工智能等技术的快速渗入,“互联网+医疗”服务的业态模式、规律特点等可能随之产生新的变化。 互联网企业与医药巨头也将面临更大的挑战!(来源:医趋势) (编辑:ASP站长网) |

逸仙电商:四季财报营

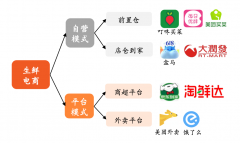

逸仙电商:四季财报营 前置仓的生鲜电商模式

前置仓的生鲜电商模式 蝉妈妈4月抖音直播电

蝉妈妈4月抖音直播电 618大促在即 淘宝购物

618大促在即 淘宝购物 拒绝浪费!天猫超市限

拒绝浪费!天猫超市限